アニプラスのアニマックス統合、ラフテルの成長余地を広げるか

アニプラスは、韓国のケーブルテレビの枠を越えて意味を持ち得る企業再編を控えています。7月1日、同社はアニマックスブロードキャスティングコリアとの合併を完了し、アニプラスとアニマックスのチャンネルブランドは維持したまま、主要なアニメ専門チャンネル資産を自社の運営体制に完全に取り込みます。

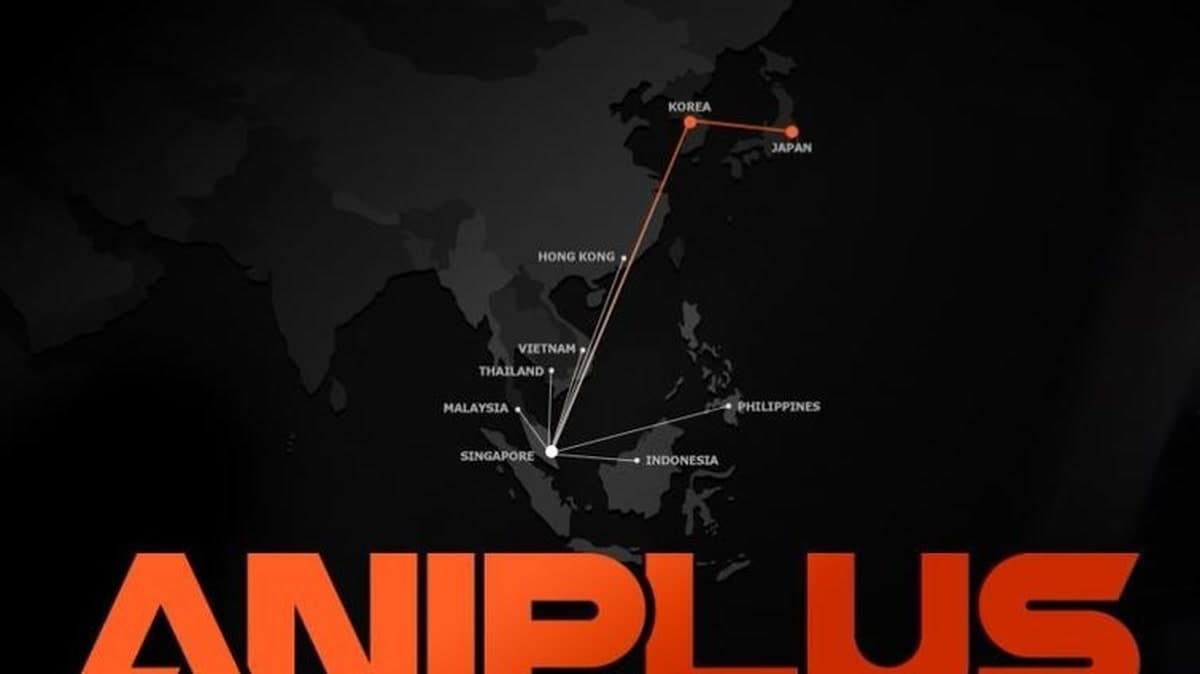

一見すると、これは技術的な手続きに見えます。アニプラスはすでにアニマックスの株式100%を保有しており、今回の合併も新株発行なしで進められます。ただし、法的な形式以上に注目すべきなのはタイミングです。韓国のアニメ流通会社であるアニプラスは、テレビチャンネル、劇場配給権、グッズ、ストリーミング、海外プラットフォーム成長を、より大きなコンテンツパイプラインとして結び付けようとしています。その中心にあるのが、アニメ特化型OTT子会社のラフテルです。ラフテルは東南アジア6カ国に進出し、同地域の月間アクティブユーザー数が30万人に達したと報じられています。

だからこそ、この話題は東南アジアをめぐる最近のGoogleトレンドのシグナルとも重なります。単なる韓国内のメディア統合ではありません。日本アニメ、韓国ウェブトゥーン、ストリーミング契約をひとつながりのエンタメ習慣として楽しむ東南アジアのファンに向けて、韓国発のアニメ・Kウェブトゥーンプラットフォームが競争できるのかという、より大きな問いにつながっています。

アニマックス統合で強まるアニプラスのアニメ供給網

アニプラスは、2023年4月に買収を発表してから約3年を経て、7月1日にアニマックスブロードキャスティングコリアを吸収合併すると明らかにしました。アニマックスはすでにアニプラスの完全子会社であるため、新株発行は行われず、別途の株主総会ではなく取締役会決議による小規模合併として処理されました。同社は合併後も既存のアニプラスとアニマックスの放送チャンネルを継続すると説明しています。

この点は視聴者と広告主の双方にとって重要です。アニプラスはチャンネル名を消すのではなく、認知度のある2つのアニメ専門チャンネルを残しながら、経営と事業運営を統合します。狙いは明確です。重複する法人構造を減らし、ライセンスと流通を調整し、人気タイトルを取得から放送、劇場公開、VOD、ストリーミング、グッズ、ファンイベントへとつなげやすくする戦略です。

同社はすでに、こうした垂直型の構造を築いてきました。事業領域は日本アニメの権利取得、韓国内放送、映画配給、VOD、グッズ、展示、プラットフォーム運営に及びます。関連報道では、アニプラスは韓国で日本の新作アニメを積極的に買い付け、流通させる事業者として紹介されてきました。ラフテルはそこに、一般的なOTTより深いアニメカタログを求めるファン向けの直接課金プラットフォームを加えています。

グローバル配信サービスが激しく競い合うエンタメ市場では、専門性が武器になります。Netflix、Disney+、韓国の総合OTTは、ドラマ、映画、バラエティ、スポーツ、ドキュメンタリーまで幅広く競争しています。一方でラフテルは、より狭く明確なアイデンティティを持つことで、ファンと別の関係を築けます。すべての人に向けた万能サービスである必要はありません。アニメを最優先で探すユーザーが「自分たちを分かっている」と感じる場所になればよいのです。

ラフテルの東南アジア展開こそ本当の成長シグナル

今回の材料で最もディスカバー向きの数字は、ラフテルの東南アジアでの足場です。同プラットフォームは地域内6カ国に進出し、現地の月間アクティブユーザー数は30万人と報じられています。カテゴリー文脈では、Netflixに次ぐ現地2位圏として言及されています。韓国のアニメ特化型プラットフォームとしては、意味のある初期シグナルです。

東南アジアは、アジアのストリーミング文化における重要な主戦場のひとつです。ファンの行動がすでに国境を越えているからです。視聴者は日本アニメ、韓国ドラマ、韓国ウェブトゥーン、アイドルコンテンツ、モバイルゲーム、ショートフォームのファン編集動画を自然に行き来します。アニメ流通とKウェブトゥーン原作のオリジナルアニメを組み合わせられるプラットフォームは、海外に再放送コンテンツを売ろうとする単純なチャンネル事業者よりも、はっきりした物語を描けます。

アニプラスもこの点を理解しているようです。同社はラフテルを含む系列会社との協業を強化し、IP権利の確保から放送、OTTストリーミングまでを結ぶバリューチェーンを構築するとしています。さらに、オリジナル制作、オンラインストア拡大、ポータルサービスなどの新規事業も進める方針です。ひとつひとつは別の事業に見えますが、ファンダムを中心につながったときに最も力を発揮します。

たとえばヒット作は、ライセンスアニメとして始まり、放送とストリーミングで注目を集め、劇場上映やイベント需要を生み、オンライン・オフラインのストアでグッズ販売につながる可能性があります。そのデータは次の権利取得の判断にも戻ってきます。ラフテルの東南アジアユーザーが特定のジャンル、スタジオ、ウェブトゥーン原作アニメに強い需要を示せば、アニプラスは次にどの権利を追うべきかを判断する際に、そのシグナルを活用できます。

ここでKウェブトゥーンアニメが戦略的に重要になります。韓国ウェブトゥーンはすでに東南アジアで受け入れられており、アニメ化は人気IPを複数の言語圏に売り込める別の形に変えます。ラフテルが日本アニメと並べてKウェブトゥーン原作のオリジナルを提供できれば、同じグローバル作品をライセンスするだけのプラットフォームより、差別化された地域アイデンティティを作れるかもしれません。

劇場ヒットが戦略に勢いを加える

今回の合併は、韓国でアニメ関連収益が好調だった流れの後に行われます。原文は「劇場版『鬼滅の刃』無限城編」の成績に触れています。第1章は韓国公開初日に51万7,956人を動員し、2日目に100万人を突破、最終的に570万人の観客を集めました。報道で引用された基準では、韓国における日本アニメ映画の観客動員数で歴代最高記録です。「進撃の巨人 完結編」も、より広いアニメブームを後押ししました。

こうした劇場成績は、単なる興行面の自慢ではありません。ストリーミング中心の時代でも、韓国のアニメファンダムがオフラインで動員力を持つことを示しています。アニプラスにとって重要なのもそこです。同社のモデルはサブスクリプションだけに縛られません。同じIPの世界観をもとに、劇場配給、チャンネル編成、VOD展開、グッズ、ファン向けイベントで収益を上げることができます。

関連報道は、ラフテルがグループ内でなぜ重要な資産なのかも示しています。韓国では、複数の総合ローカルプラットフォームが苦戦するなか、ラフテルは成長する数少ないジャンル特化型OTTとして取り上げられてきました。ある報道は、2025年にアプリベースの韓国内月間アクティブユーザー数が100万人を超えたと伝え、別の業界報道は、ラフテルが海外投資を進めながらも収益性を維持できる点に触れています。これらは、カタログ、コミュニティ、価格がファンの期待と合えば、アニメ専門性がなお忠実なトラフィックを生み出せるという大きな見方を支えています。

アニマックス統合は、この循環をさらに強める可能性があります。より一体化したアニプラスは、どのタイトルをテレビで押し出し、どれをストリーミングで強調し、何をイベント化し、どのIPをグッズやコミュニティ施策へ広げるかを調整できます。ファン経済ではタイミングがすべてです。ある作品をめぐる初週の熱量が、長期ヒットにつながるか、短い盛り上がりで終わるかを左右します。

ファンが合併後を注視すべき理由

一般の視聴者にとって、直後の変化は大きくないかもしれません。アニプラスとアニマックスのチャンネルは継続されるためです。より大きな変化は、作品の供給、プロモーションの速度、クロスプラットフォーム型のバンドル、イベント編成、そしてラフテルの東南アジアでのポジショニングに表れる可能性があります。合併が機能すれば、ファンはアニメ放送からストリーミング視聴、劇場キャンペーン、オンラインストアでの販売、オリジナルアニメ発表まで、より連動した流れを見ることになるでしょう。

リスクもあります。東南アジアは競争が激しく、価格に敏感で、言語、決済習慣、海賊版流通、モバイル中心の消費によって市場が細かく分かれています。30万MAUは期待できる数字ですが、地域支配力の証明というより、まだ初期のプラットフォームシグナルに近いものです。アニプラスには、ローカライズ、安定したカタログの強さ、支払う価値があると感じさせるオリジナルが必要です。インドネシア、タイ、ベトナム、マレーシア、シンガポール、フィリピンの視聴文化はそれぞれ違うため、東南アジアをひとつの市場として扱う誤りも避けなければなりません。

それでも方向性は明確です。アニプラスは、複数の資産を持つ韓国のアニメ放送会社にとどまらなくなっています。アニマックスを取り込み、ラフテルを海外に広げながら、IPを確保し、流通させ、配信し、その周辺商品を販売し、海外へ展開できるオリジナルを試すファンダムインフラ企業になろうとしています。

だからこそ、7月1日の合併は単なる事務手続き以上の意味を持ちます。韓国のエンタメ企業が東南アジアをK-popやKドラマの市場としてだけでなく、アニメ、ウェブトゥーンアニメ、専門ファンプラットフォームの成長地域として見ていることを示すシグナルです。ラフテルが初期の地域的な手応えを有料ユーザーのロイヤルティへ変えられれば、アニプラスは韓国でも特に興味深い越境コンテンツ戦略のひとつを手にすることになります。

この記事への反応を残してください!

저작권자 © KEnterHub 무단전재 및 재배포 금지

Entertainment Journalist · KEnterHub

Entertainment journalist specializing in K-Pop, K-Drama, and Korean celebrity news. Covers artist comebacks, drama premieres, award shows, and fan culture with in-depth reporting and analysis.

コメント

コメントするにはログインしてください