애니플러스의 애니맥스 합병, 라프텔 성장판을 열까

애니플러스가 한국 케이블TV를 넘어 더 큰 의미를 가질 수 있는 기업 변화를 앞두고 있습니다. 회사는 7월 1일 애니맥스브로드캐스팅코리아와의 합병을 마무리하고, 애니플러스와 애니맥스 채널 브랜드는 유지한 채 주요 애니메이션 채널 자산을 운영 구조 안으로 완전히 편입합니다.

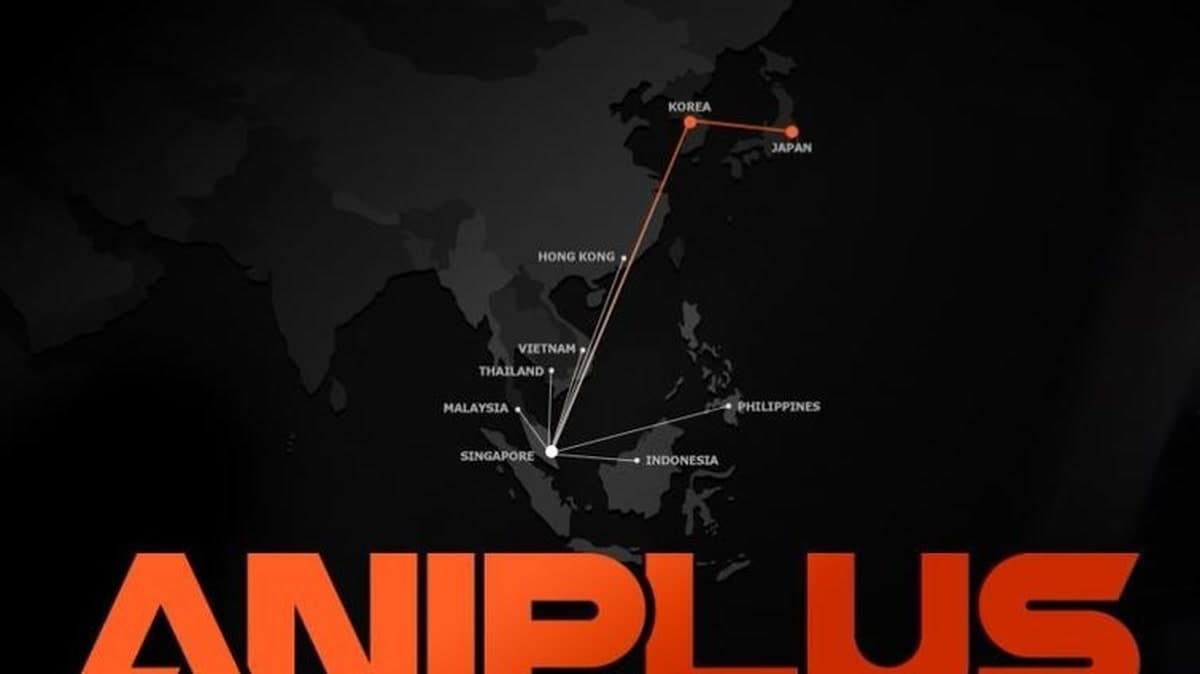

겉으로는 기술적인 절차처럼 보입니다. 애니플러스는 이미 애니맥스 지분 100%를 보유하고 있고, 이번 합병도 신주 발행 없이 진행합니다. 하지만 법적 형식보다 더 흥미로운 것은 시점입니다. 이 한국 애니메이션 유통사는 TV 채널, 극장 배급권, 굿즈, 스트리밍, 해외 플랫폼 성장까지 하나의 더 큰 콘텐츠 파이프라인으로 묶으려 하고 있습니다. 그 중심에는 애니메이션 전문 OTT 자회사 라프텔이 있습니다. 라프텔은 동남아 6개국으로 서비스를 넓혔고, 현지 월간활성이용자(MAU)가 30만 명에 이른 것으로 알려졌습니다.

이 때문에 이번 이슈는 동남아시아를 둘러싼 최근 구글 트렌드 신호와도 맞물립니다. 단순한 국내 미디어 통합 소식이 아닙니다. 일본 애니메이션, 한국 웹툰, 스트리밍 구독을 하나의 연결된 엔터테인먼트 습관으로 받아들이는 동남아 팬들을 상대로, 한국이 운영하는 애니메이션·K웹툰 플랫폼이 경쟁할 수 있는가라는 더 큰 질문과 닿아 있습니다.

애니맥스 합병으로 촘촘해지는 애니플러스의 애니메이션 파이프라인

애니플러스는 2023년 4월 애니맥스 인수를 발표한 지 약 3년 만인 7월 1일 애니맥스브로드캐스팅코리아를 흡수합병한다고 밝혔습니다. 애니맥스가 이미 애니플러스의 완전 자회사인 만큼 이번 합병에는 신주 발행이 없고, 별도 주주총회 대신 이사회 결의로 처리하는 소규모 합병 방식이 적용됐습니다. 회사는 합병 이후에도 기존 애니플러스와 애니맥스 방송 채널을 계속 운영하겠다고 설명했습니다.

이 대목은 시청자와 광고주 모두에게 중요합니다. 애니플러스는 채널명을 없애는 대신 인지도가 있는 두 애니메이션 채널을 유지하면서 경영과 사업 운영을 통합합니다. 논리는 분명합니다. 중복된 법인 구조를 줄이고, 라이선싱과 유통을 조율하며, 인기 작품을 수급부터 방송, 극장 개봉, VOD, 스트리밍, 굿즈, 팬 이벤트까지 더 쉽게 연결하려는 전략입니다.

애니플러스는 이미 이런 수직 구조를 만들어 왔습니다. 사업 영역은 일본 애니메이션 판권, 국내 방송, 영화 배급, VOD, 굿즈, 전시, 플랫폼 운영까지 걸쳐 있습니다. 관련 보도들은 애니플러스를 국내에서 일본 신작 애니메이션을 적극적으로 사들이고 유통하는 사업자로 설명해 왔습니다. 라프텔은 여기에 일반 OTT보다 깊은 애니메이션 카탈로그를 원하는 팬들을 겨냥한 직접 구독 플랫폼을 더합니다.

글로벌 스트리머가 치열하게 경쟁하는 엔터테인먼트 시장에서는 전문성이 무기가 될 수 있습니다. 넷플릭스, 디즈니+, 국내 종합 OTT들은 드라마, 영화, 예능, 스포츠, 다큐멘터리 전반에서 맞붙습니다. 라프텔은 더 좁은 정체성 덕분에 팬들과 다른 관계를 맺을 수 있습니다. 모두를 위한 모든 것이 될 필요는 없습니다. 애니메이션을 먼저 찾는 이용자가 자신을 이해한다고 느끼는 장소가 되면 됩니다.

라프텔의 동남아 확장이 진짜 성장 신호

원문에서 가장 디스커버 친화적인 숫자는 라프텔의 동남아 진출 현황입니다. 라프텔은 이 지역 6개국에 진입했고, 현지 월간활성이용자 30만 명을 확보한 것으로 알려졌습니다. 해당 카테고리 맥락에서는 넷플릭스에 이어 현지 2위권으로 언급됩니다. 한국의 애니메이션 전문 플랫폼으로서는 의미 있는 초기 신호입니다.

동남아시아는 아시아 스트리밍 문화의 핵심 격전지 중 하나입니다. 팬들의 소비 행동이 이미 국경을 넘어 움직이기 때문입니다. 시청자들은 일본 애니메이션, 한국 드라마, 한국 웹툰, 아이돌 콘텐츠, 모바일 게임, 숏폼 팬 편집물을 자연스럽게 오갑니다. 애니메이션 유통과 K웹툰 기반 오리지널 애니메이션을 결합할 수 있는 플랫폼은, 단순히 해외에 재방송 콘텐츠를 팔려는 채널 사업자보다 더 선명한 이야기를 만들 수 있습니다.

애니플러스도 이를 이해하는 것으로 보입니다. 회사는 라프텔을 포함한 계열사와 협업을 강화하고, IP 판권 확보부터 방송과 OTT 스트리밍까지 이어지는 밸류체인을 구축하며, 오리지널 제작, 온라인 스토어 확대, 포털 서비스 같은 신사업을 추진하겠다고 밝혔습니다. 각각 따로 떨어진 사업처럼 들릴 수 있지만, 팬덤을 중심으로 연결될 때 가장 강해집니다.

예를 들어 흥행작 하나는 라이선스 애니메이션으로 출발해 방송과 스트리밍을 통해 주목받고, 극장 상영이나 이벤트 수요를 만들며, 온·오프라인 스토어에서 굿즈 판매로 이어질 수 있습니다. 이후 그 데이터는 다음 판권 확보 결정으로 돌아갑니다. 라프텔의 동남아 이용자들이 특정 장르, 스튜디오, 웹툰 원작 애니메이션에 강한 수요를 보인다면, 애니플러스는 다음에 어떤 권리를 확보할지 판단할 때 그 신호를 활용할 수 있습니다.

바로 이 지점에서 K웹툰 애니메이션이 전략적으로 중요해집니다. 한국 웹툰은 이미 동남아에서 잘 통하고 있고, 애니메이션은 인기 IP를 여러 언어권에 판매할 수 있는 또 다른 형태로 바꿔 줍니다. 라프텔이 일본 애니메이션과 함께 K웹툰 기반 오리지널을 제공할 수 있다면, 같은 글로벌 작품을 라이선스하는 데 그치는 플랫폼보다 더 차별화된 지역 정체성을 만들 수 있습니다.

박스오피스 흥행이 전략에 힘을 보탠다

이번 합병은 국내 애니메이션 관련 매출이 강한 흐름을 보인 뒤 이뤄집니다. 원문은 극장판 귀멸의 칼날: 무한성편의 성과를 짚었습니다. 첫 장은 한국 개봉 첫날 51만7,956명을 모았고, 둘째 날 100만 관객을 넘겼으며, 최종 570만 관객으로 마감했습니다. 보도에서 인용한 기준으로는 한국에서 관객 수 기준 역대 일본 애니메이션 영화 최고 흥행 기록입니다. 진격의 거인 완결편도 더 넓은 애니메이션 붐에 힘을 보탰습니다.

이런 극장 성적은 단순한 흥행 자랑이 아닙니다. 스트리밍 중심 시대에도 한국의 애니메이션 팬덤이 오프라인에서 여전히 움직일 수 있음을 보여줍니다. 애니플러스에 중요한 이유도 여기에 있습니다. 회사의 모델은 구독에만 묶여 있지 않습니다. 같은 IP 세계관을 바탕으로 극장 배급, 채널 편성, VOD 창구, 굿즈, 팬 대상 이벤트에서 수익을 낼 수 있습니다.

관련 보도는 라프텔이 왜 그룹 안에서 중요한 자산인지도 보여줍니다. 국내에서 라프텔은 여러 종합 로컬 플랫폼이 어려움을 겪는 가운데 성장하는 드문 장르 특화 OTT로 언급돼 왔습니다. 한 보도는 2025년 앱 기반 국내 월간활성이용자가 100만 명을 넘었다고 전했고, 다른 업계 보도는 라프텔이 해외 투자 속에서도 수익성을 유지할 수 있다는 점을 짚었습니다. 이런 내용은 더 큰 명제를 뒷받침합니다. 카탈로그, 커뮤니티, 가격이 팬 기대와 맞아떨어진다면 애니메이션 전문성은 여전히 충성도 높은 트래픽을 만들 수 있습니다.

애니맥스 합병은 이 순환 구조를 더 단단하게 만들 수 있습니다. 더 통합된 애니플러스는 어떤 작품을 TV에서 밀고, 어떤 작품을 스트리밍에서 강조하며, 무엇을 이벤트로 만들고, 어떤 IP를 굿즈나 커뮤니티 캠페인으로 확장할지 조율할 수 있습니다. 팬 경제에서는 타이밍이 전부입니다. 작품을 둘러싼 첫 주의 열기가 장기 흥행으로 이어질지, 짧은 반짝임에 그칠지를 가를 수 있습니다.

팬들이 합병 이후를 지켜봐야 하는 이유

일반 시청자에게 당장의 변화는 크지 않을 수 있습니다. 애니플러스와 애니맥스 채널이 계속 운영되기 때문입니다. 더 큰 변화는 작품 수급, 프로모션 속도, 크로스 플랫폼 번들, 이벤트 편성, 라프텔의 동남아 포지셔닝에서 나타날 가능성이 큽니다. 합병이 효과를 낸다면 팬들은 애니메이션 방송부터 스트리밍 접근, 극장 캠페인, 온라인 스토어 드롭, 오리지널 애니메이션 발표까지 더 조율된 흐름을 보게 될 수 있습니다.

위험도 있습니다. 동남아시아는 경쟁이 치열하고 가격 민감도가 높으며, 언어, 결제 습관, 불법 유통, 모바일 중심 소비 방식에 따라 시장이 잘게 나뉩니다. 30만 MAU는 기대할 만한 숫자지만, 지역 장악력을 입증하는 수치라기보다는 아직 초기 플랫폼 신호에 가깝습니다. 애니플러스에는 현지화, 꾸준한 카탈로그 경쟁력, 돈을 낼 만하다고 느끼게 하는 오리지널이 필요합니다. 인도네시아, 태국, 베트남, 말레이시아, 싱가포르, 필리핀의 시청 문화가 각각 다른데도 동남아를 하나의 시장처럼 다루는 실수도 피해야 합니다.

그래도 방향은 분명합니다. 애니플러스는 이제 여러 자산을 가진 한국 애니메이션 방송사에 머물지 않습니다. 애니맥스를 품고 라프텔을 해외로 확장하면서, IP를 확보하고, 유통하고, 스트리밍하고, 그 주변 상품을 판매하며, 해외로 뻗을 수 있는 오리지널을 시험하는 팬덤 인프라 기업이 되려 합니다.

그래서 7월 1일 합병은 단순한 사무적 절차 이상의 의미를 갖습니다. 한국 엔터테인먼트 기업들이 동남아시아를 K팝과 K드라마 시장으로만 보지 않고, 애니메이션, 웹툰 애니메이션, 전문 팬 플랫폼의 성장 지역으로 바라보고 있다는 신호입니다. 라프텔이 초기 지역 성과를 유료 충성도로 바꿀 수 있다면, 애니플러스는 한국에서 가장 흥미로운 국경 간 콘텐츠 전략 중 하나를 갖게 될 수 있습니다.

이 기사에 대한 반응을 남겨주세요!

저작권자 © KEnterHub 무단전재 및 재배포 금지

Entertainment Journalist · KEnterHub

Entertainment journalist specializing in K-Pop, K-Drama, and Korean celebrity news. Covers artist comebacks, drama premieres, award shows, and fan culture with in-depth reporting and analysis.

댓글

댓글을 작성하려면 로그인하세요